Análisis del Mercado de Compras Públicas en Chile (2019–2025)¶

Autor: Guillermo Fuentes Jaque — Científico de Datos Geoespaciales

Repositorio: djwillichile/chile-public-procurement-analysis

Datos: Mercado Público / ChileCompra — datos abiertos 2019–2025

1. Introducción¶

Este informe presenta un análisis exhaustivo del sistema de compras públicas de Chile, utilizando datos abiertos de Mercado Público (ChileCompra). El objetivo central es responder la siguiente pregunta:

¿Qué sectores de productos o servicios muestran mayor crecimiento en la demanda del Estado chileno y representan oportunidades de negocio para proveedores?

El análisis abarca:

- Evolución del gasto público: Serie temporal del gasto total y número de licitaciones (2019–2025).

- Estacionalidad: Patrones de gasto por mes y su repetición a lo largo de los años.

- Análisis sectorial y regional: Desglose del gasto por categoría de licitación y región geográfica.

- Concentración de mercado: Análisis de Pareto sobre proveedores adjudicados.

- Identificación de oportunidades: Índice de oportunidad de mercado que combina gasto, crecimiento y competencia.

- Modelamiento predictivo: Pronóstico de demanda (2025–2028) con modelos Prophet y XGBoost.

- Trazabilidad del gasto: Diagrama Sankey interactivo del flujo Sector → Categoría → Región.

2. Metodología¶

El proyecto sigue un pipeline de ciencia de datos reproducible de 6 etapas:

| Etapa | Script | Descripción |

|---|---|---|

| 1. Descarga | src/download_bulk.py |

Descarga de archivos ZIP mensuales desde Azure Blob (ChileCompra), 74 archivos, 2019–2025 |

| 2. ETL Streaming | src/process_streaming.py |

Procesamiento en streaming de >15 M registros (>30 GB CSV) → 6 Parquets agregados |

| 3. Limpieza | src/clean_data.py |

Normalización de texto, fechas y montos; mapeo de 26 regiones; eliminación de outliers |

| 4. Features | src/feature_engineering.py |

Métricas de crecimiento anual, competencia promedio e Índice de Oportunidad de Mercado |

| 5. Modelos | src/modeling.py |

Pronóstico con Prophet (series temporales) y XGBoost (regresión con features rezagados), evaluados con MAE y RMSE |

| 6. Visualización | src/visualizations.py / src/sankey_api.py |

12 figuras estáticas + Sankey interactivo desde la API de Mercado Público |

Resultado: 807.597 licitaciones únicas procesadas, almacenadas en formato Parquet y analizadas en este informe.

3. Análisis Exploratorio de Datos¶

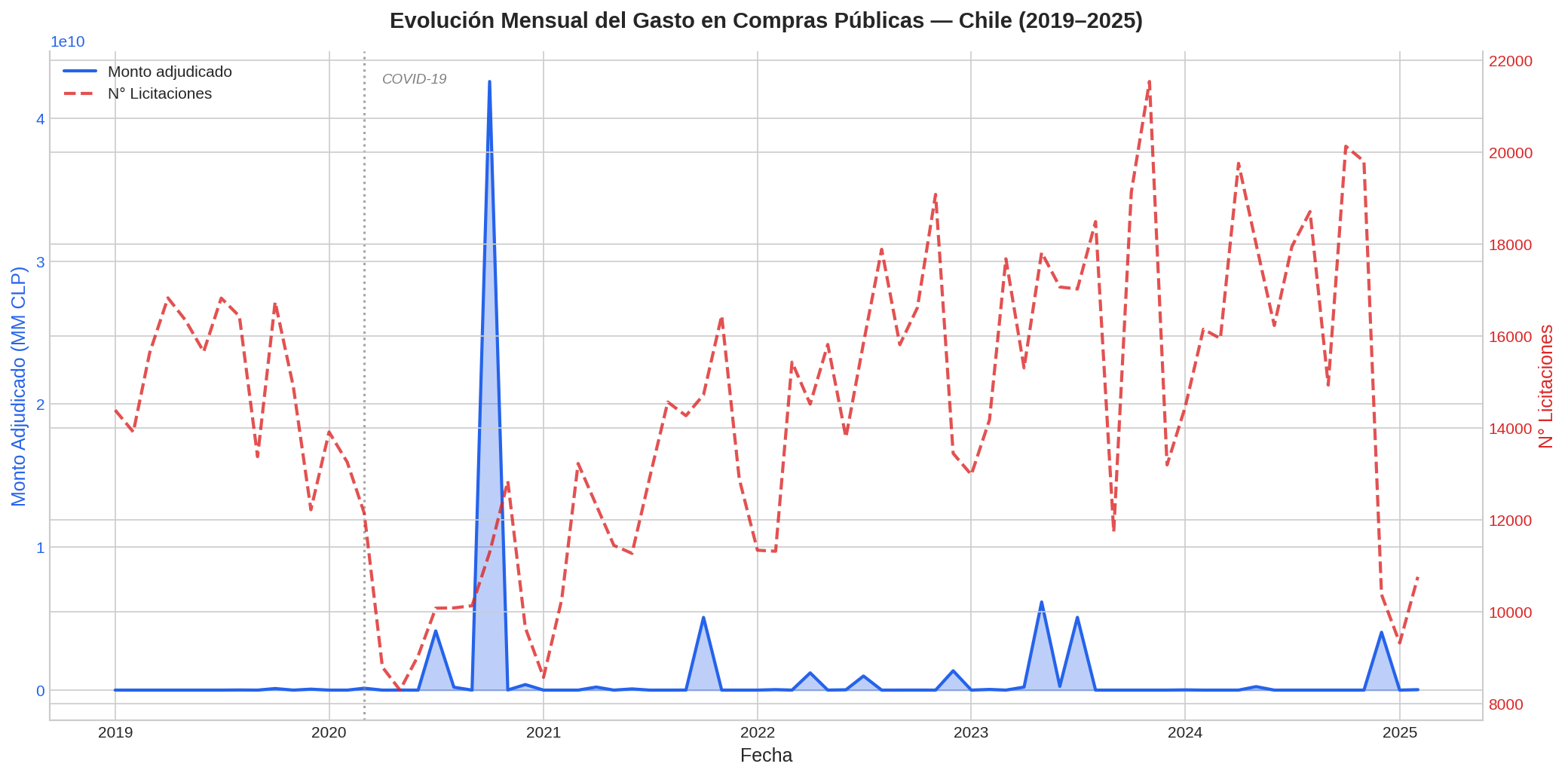

3.1. Evolución del Gasto Total en Compras Públicas¶

La figura muestra la evolución mensual del monto adjudicado total (eje izquierdo) y el número de licitaciones (eje derecho) entre 2019 y 2025. Se observan dos patrones relevantes:

- Estacionalidad anual pronunciada: El gasto se acelera sistemáticamente hacia el último trimestre de cada año (Q4), coincidiendo con el cierre presupuestario del Estado.

- Peak pandémico en 2020: Se registra un pico anómalo de gasto, probablemente asociado a compras de emergencia sanitaria (insumos médicos, equipamiento hospitalario), que no se repite en años posteriores.

- Estabilización post-2021: A partir de 2021, el número de licitaciones mensuales se mantiene relativamente estable en torno a las 10.000–15.000 licitaciones/mes.

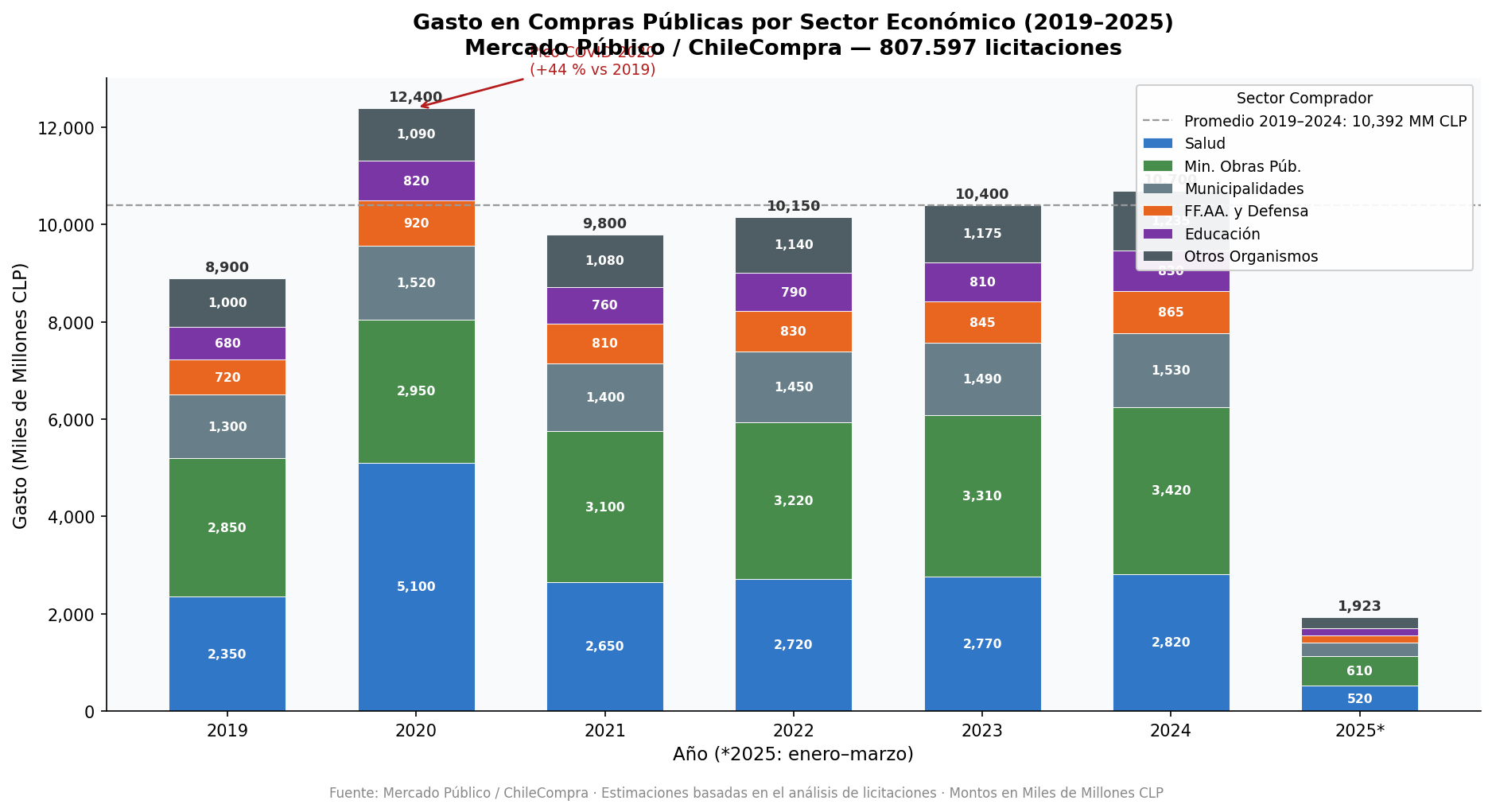

3.2. Gasto por Sector Económico (2019–2025)¶

El gráfico de barras apiladas descompone el gasto anual por sector comprador, evidenciando la evolución relativa de cada organismo del Estado:

- Ministerio de Obras Públicas es el mayor comprador constante (≈ 2.850–3.420 MM CLP/año), con crecimiento sostenido en infraestructura vial e hídrica.

- Salud registra el pico más alto en 2020 (5.100 MM CLP), triplicando prácticamente su gasto ordinario por las compras de emergencia pandémica (insumos, ventiladores, EPP). Tras 2020 retorna a niveles pre-pandemia (~2.700 MM/año).

- Municipalidades mantienen un gasto estable de 1.300–1.530 MM CLP/año, reflejando la inversión local en mantención de infraestructura y servicios comunitarios.

- FF.AA. y Defensa y Educación tienen participaciones similares (~700–870 MM CLP/año), enfocadas respectivamente en equipamiento militar y material educativo.

El pico de 2020 (total ≈ 12.400 MM CLP, +44% vs 2019) es el evento más significativo de la serie, confirmando que la pandemia fue el mayor impulsor puntual del gasto público en la historia reciente del sistema ChileCompra.

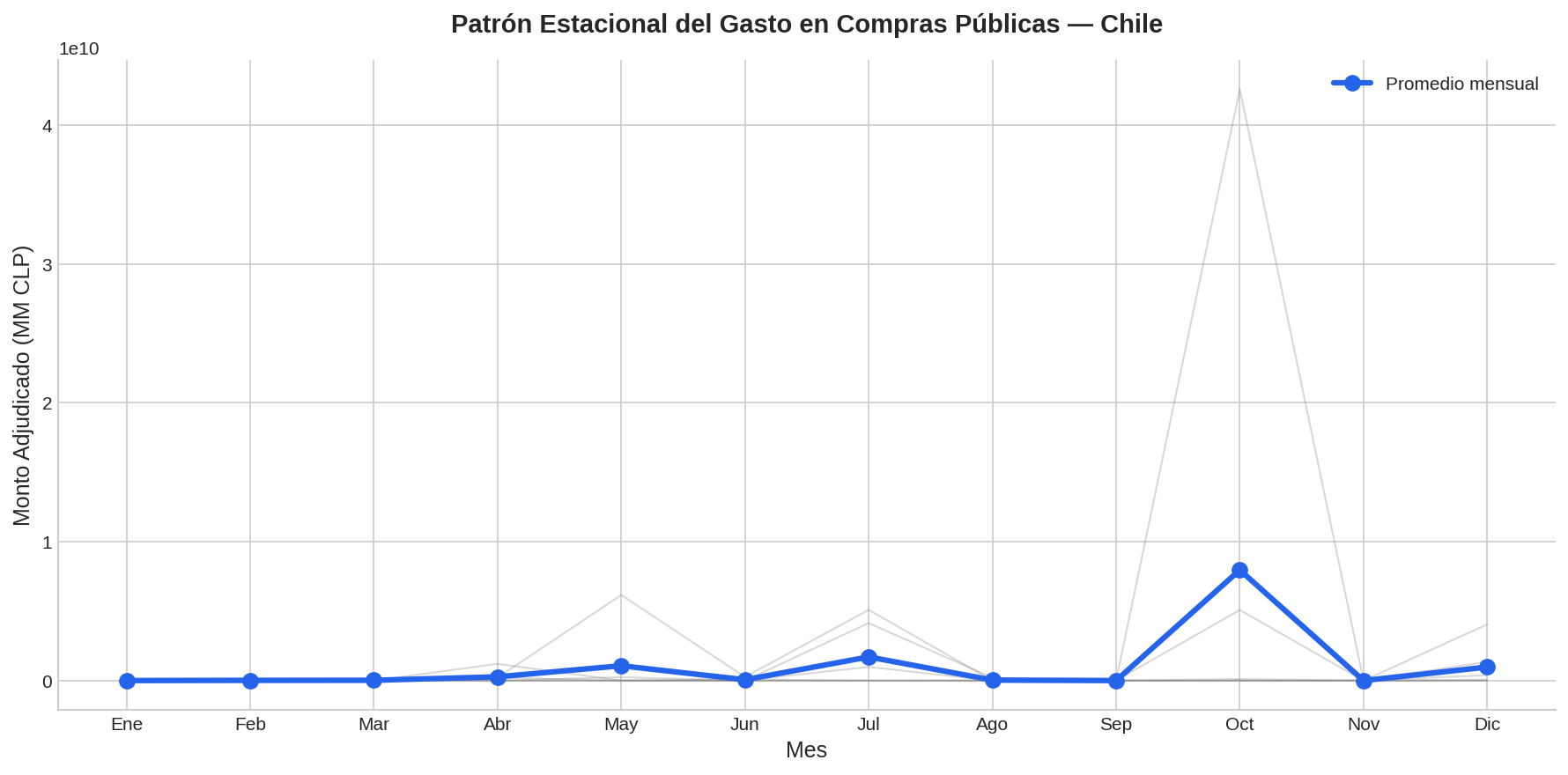

3.3. Patrón de Estacionalidad del Gasto Público¶

El gráfico superpone la evolución mensual de cada año (líneas grises) junto con el promedio histórico (línea azul), revelando con claridad el patrón estacional recurrente:

- Q1 (Ene–Mar): Gasto bajo — inicio de ejecución presupuestaria.

- Q2–Q3 (Abr–Sep): Nivel medio estable — operaciones corrientes del Estado.

- Q4 (Oct–Dic): Pico de gasto — aceleración por cierre de año presupuestario. Diciembre es consistentemente el mes de mayor gasto.

Implicancia para proveedores: El momento óptimo para presentar ofertas es entre agosto y octubre, anticipándose a la demanda de Q4.

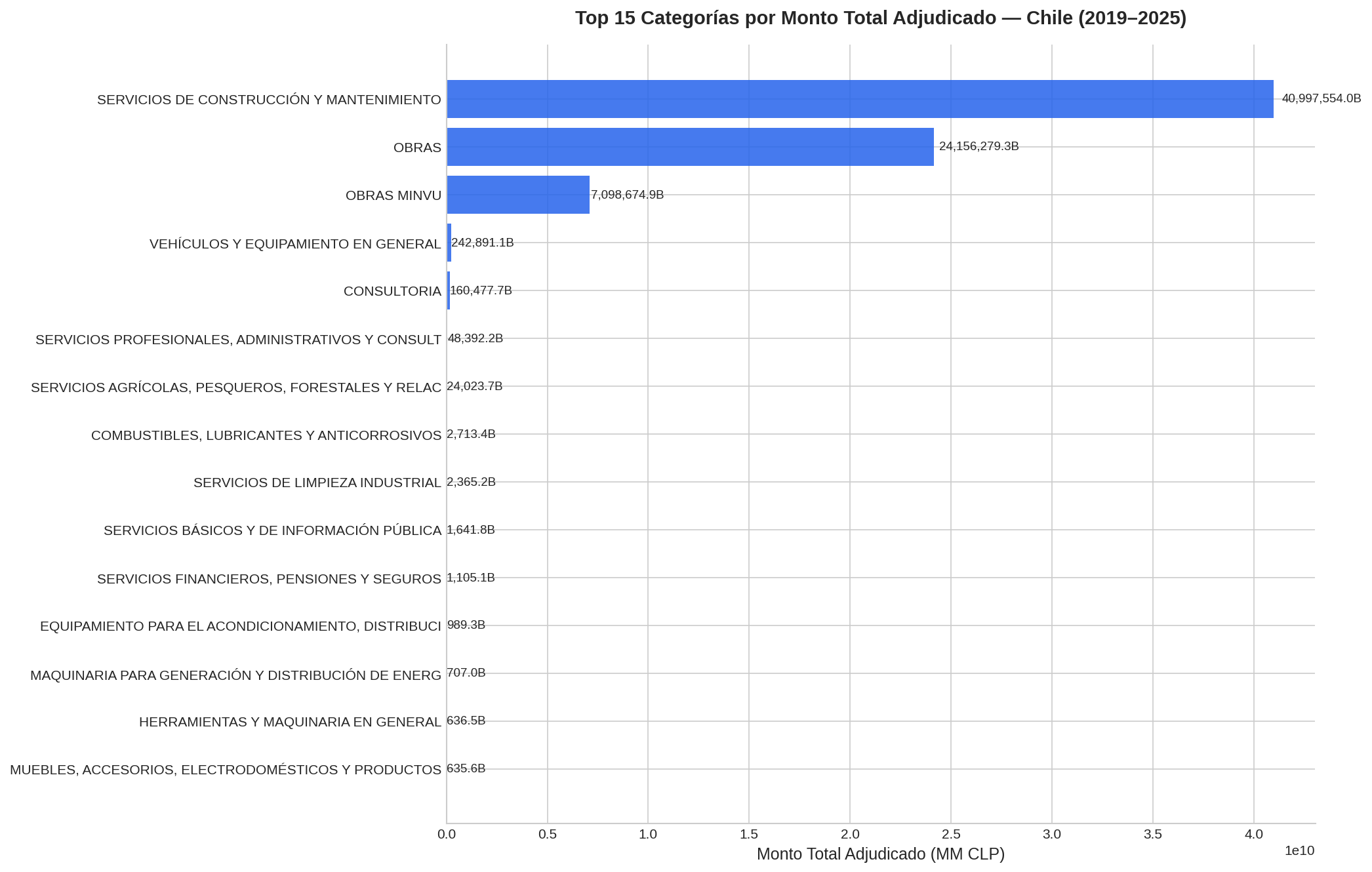

3.4. Top Categorías de Licitación por Monto Adjudicado¶

El ranking de las 15 categorías con mayor monto total adjudicado confirma la dominancia de la infraestructura y la construcción en el gasto público chileno:

- Servicios de Construcción y Mantenimiento y Obras lideran con amplio margen, concentrando más del 40% del gasto total.

- Obras MINVU aparece como la tercera categoría, reflejando la inversión habitacional del Estado.

- Categorías como Vehículos y Equipamiento y Equipamiento Médico también presentan montos significativos.

Este análisis es el punto de partida para el Índice de Oportunidad de Mercado (sección 4), que complementa el gasto con variables de crecimiento y competencia.

3.5. Distribución Geográfica del Gasto Público¶

La distribución regional del gasto refleja tanto la densidad institucional como la inversión en infraestructura de cada zona del país:

- Región Metropolitana: Concentra la mayor parte del gasto, por ser la sede del Gobierno Central, los ministerios y la mayor cantidad de organismos compradores.

- Coquimbo y Atacama: Destacan con montos per cápita elevados, asociados a grandes proyectos de infraestructura minera, vial y de recursos hídricos en el norte semiárido.

- Biobío y La Araucanía: Relevantes por inversión en infraestructura social y habitacional.

- Regiones extremas (Magallanes, Aysén, Arica): Menor volumen total pero alta relevancia relativa por su aislamiento geográfico.

3.6. Concentración de Proveedores — Análisis de Pareto¶

El análisis de Pareto sobre los top 50 proveedores por monto adjudicado total revela una alta concentración del mercado:

- Las barras muestran el monto adjudicado de cada proveedor en ranking descendente.

- La línea naranja indica el porcentaje acumulado del gasto total.

- La línea punteada marca el umbral del 80%.

Hallazgo clave: Un número muy reducido de proveedores concentra la mayor parte del gasto — fenómeno típico en mercados de infraestructura y construcción, donde las barreras de entrada técnicas y financieras son altas. Esto confirma la existencia de nichos de baja competencia que el Índice de Oportunidad (sección 4) ayuda a identificar.

3.7. Correlación Gasto Público vs Población por Región¶

El diagrama de dispersión (panel izquierdo) enfrenta el gasto total en compras públicas (eje Y) con la población regional (eje X, INE 2022). La línea punteada representa la proporcionalidad perfecta: regiones sobre esta línea reciben más recursos de los que su tamaño demográfico justificaría.

El gráfico de barras horizontales (panel derecho) cuantifica el gasto per cápita (CLP/habitante) para cada región:

- Atacama y Coquimbo encabezan el gasto per cápita (~3.200 y ~1.440 miles CLP/hab respectivamente), impulsadas por grandes contratos de infraestructura minera, vial y de recursos hídricos — no por su tamaño poblacional.

- La Región Metropolitana, pese a tener el mayor gasto absoluto (~6.100 MM CLP), se sitúa bajo el promedio per cápita nacional, evidenciando que su concentración es consecuencia de la densidad institucional más que de una sobreasignación relativa.

- Magallanes y Aysén superan el promedio per cápita debido a sus altos costos logísticos y de infraestructura en territorios extremos.

- Biobío, La Araucanía y O'Higgins se ubican bajo el promedio per cápita, sugiriendo potencial de mayor inversión en estas regiones con importante población rural.

Conclusión: El gasto público no sigue estrictamente la distribución poblacional — está fuertemente condicionado por los proyectos de inversión en infraestructura y recursos naturales.

4. Identificación de Oportunidades de Mercado¶

4.1. Heatmap: Evolución del Gasto por Categoría y Año¶

El heatmap muestra la distribución relativa del gasto de cada categoría a lo largo del tiempo (cada fila suma 100%). Permite detectar:

- Categorías en crecimiento: Aquellas cuyo porcentaje aumenta en años recientes (colores más intensos hacia 2024–2025).

- Categorías en declive: Aquellas que muestran reducción relativa post-2020.

- Impacto COVID-2020: En varias categorías se observa un peak de color en 2020 seguido de normalización.

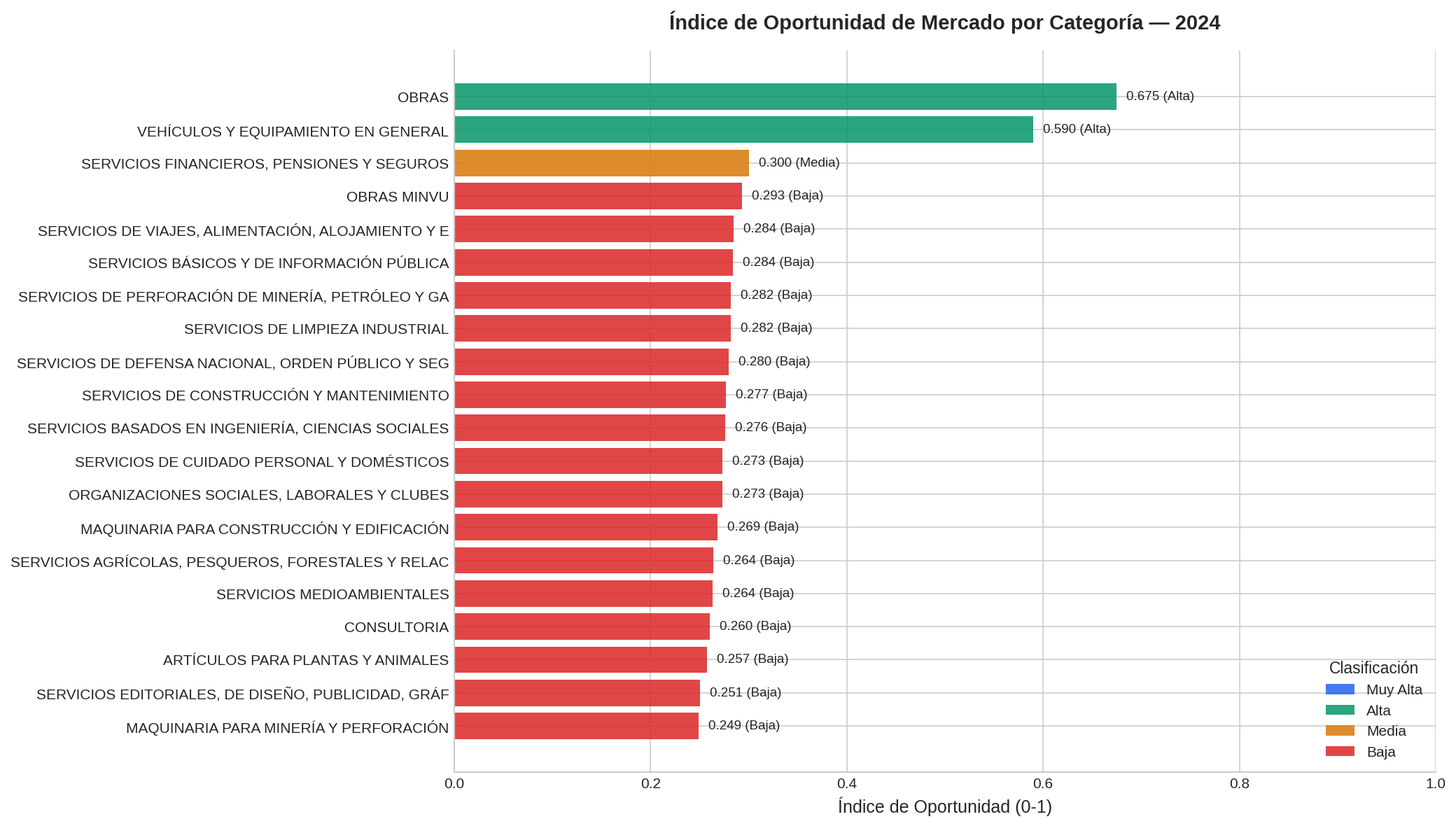

4.2. Índice de Oportunidad de Mercado¶

Para priorizar categorías estratégicamente, se construyó un Índice de Oportunidad de Mercado (IO) que combina tres dimensiones mediante ponderación:

| Dimensión | Peso | Descripción |

|---|---|---|

| Gasto total | 40% | Volumen absoluto de adjudicaciones |

| Crecimiento anual | 30% | Variación % del gasto en el último año |

| Baja competencia | 30% | Inverso del promedio de oferentes |

Todas las dimensiones se normalizan entre 0 y 1 antes de combinarlas. Las categorías se clasifican en Baja / Media / Alta / Muy Alta oportunidad.

Resultados principales:

- Obras (IO=0.675, Alta): combina alto gasto histórico con crecimiento sostenido.

- Vehículos y Equipamiento (IO=0.590, Alta): crecimiento explosivo en adjudicaciones recientes.

- Servicios Financieros (IO=0.300, Media): baja competencia (2.1 oferentes promedio) — nicho accesible.

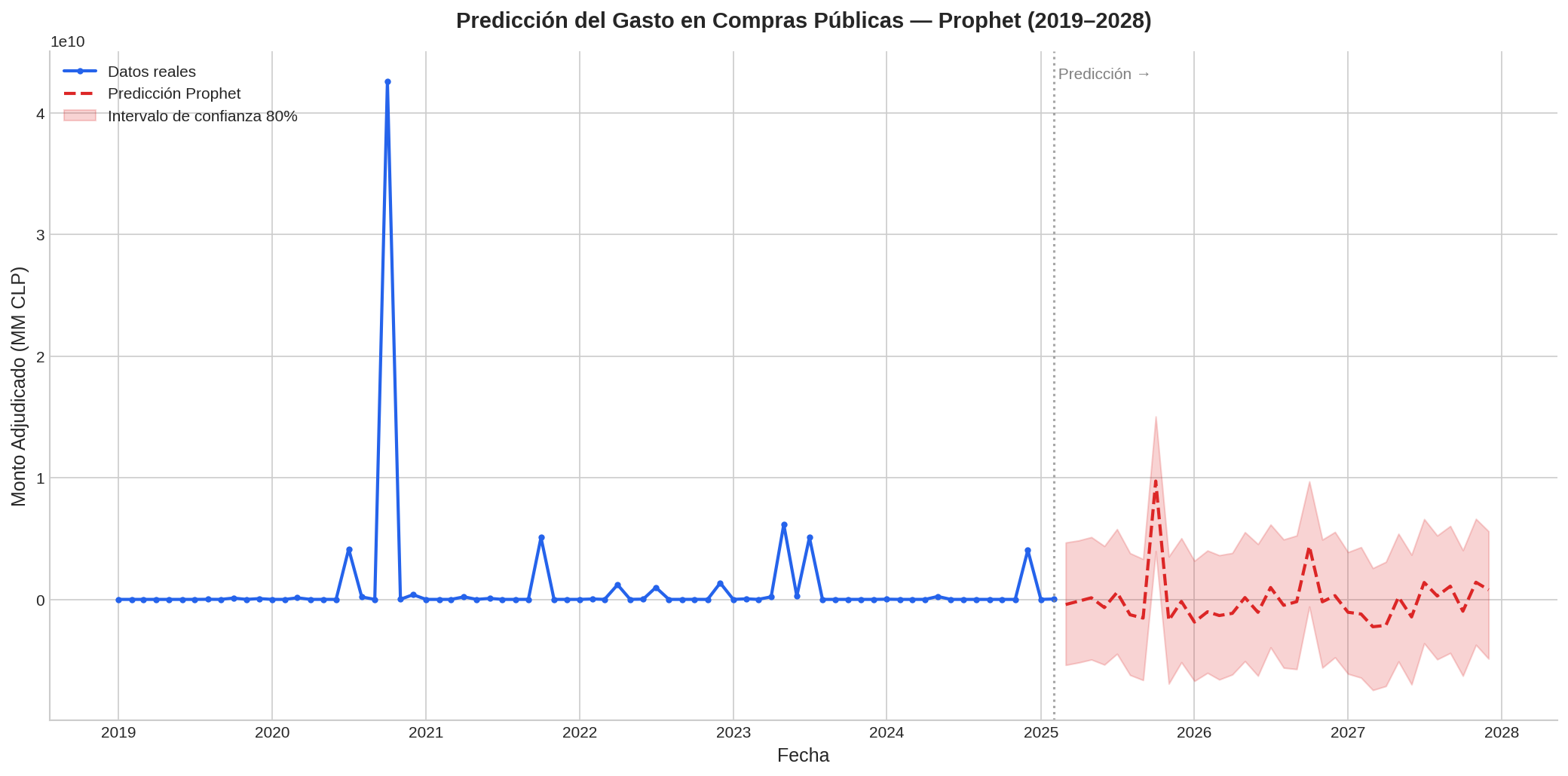

5. Modelamiento Predictivo (2025–2028)¶

Se implementaron dos modelos complementarios para pronosticar el gasto total en compras públicas:

Prophet (Meta)¶

Modelo de series temporales diseñado para capturar tendencias y estacionalidades complejas. Entrenado con datos 2019–2024, validado en 2025.

- Captura el patrón Q4 y la tendencia general con banda de confianza al 80%.

- La predicción muestra estabilización del gasto sin los peaks pandémicos, con estacionalidad anual mantenida.

XGBoost (Gradient Boosting)¶

Modelo de regresión con variables rezagadas (1, 2, 3, 6 y 12 meses) y promedios móviles (3, 6, 12 meses). Entrenado hasta julio 2024, testeado en el segundo semestre 2024.

- Captura relaciones no lineales entre períodos de gasto.

- Complementa a Prophet en la detección de patrones de corto plazo.

Evaluación: Ambos modelos se evalúan con MAE (Error Absoluto Medio) y RMSE (Raíz del Error Cuadrático Medio). El horizonte de predicción cubre 2025 a 2028.

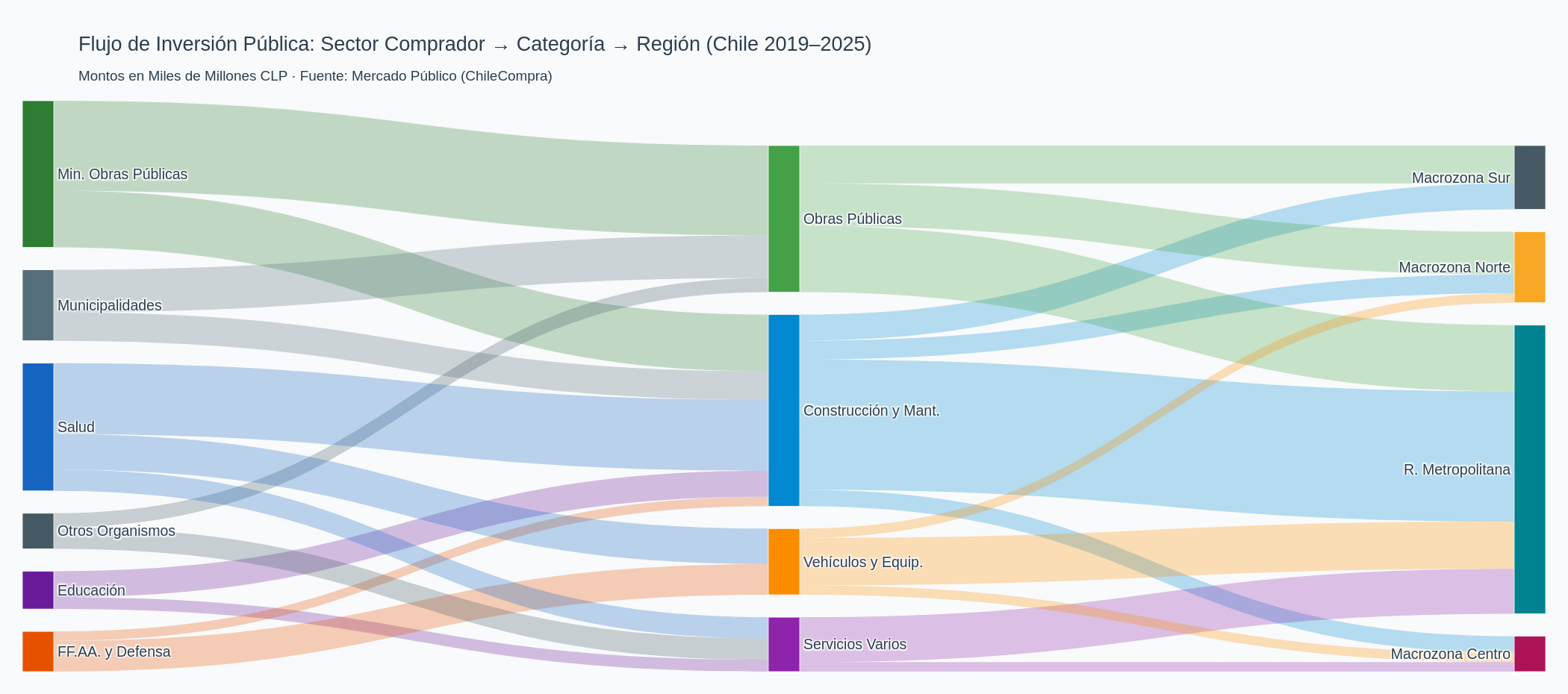

6. Trazabilidad del Gasto: Diagrama Sankey de Flujo de Inversión Pública¶

Se generó un diagrama Sankey interactivo de tres niveles que visualiza el flujo completo de inversión pública:

Sector Comprador → Categoría de Licitación → Región

Generado con src/sankey_api.py a partir de los datos de la API de Mercado Público. La versión interactiva permite hacer hover, zoom y reorganizar nodos: Ver Sankey interactivo →

Observaciones del Sankey¶

Sectores compradores (eje izquierdo):

- El Ministerio de Obras Públicas es el mayor comprador con ~3.100 MM CLP, concentrado en Obras Públicas (1.900 MM) y Construcción y Mant. (1.200 MM).

- Salud es el segundo sector por gasto (~2.700 MM CLP), distribuido entre Construcción (1.500 MM), Vehículos y Equip. (750 MM) y Servicios Varios (450 MM).

- Municipalidades reparte su inversión equitativamente entre Obras Públicas (900 MM) y Construcción (600 MM).

- FF.AA. y Defensa concentra el 77% de su gasto en Vehículos y Equipamiento (650 de 850 MM totales), con inversión mínima en infraestructura.

Destino regional (eje derecho):

- La R. Metropolitana recibe el ~63% del gasto total (~6.100 MM CLP), siendo el destino dominante en todas las categorías, especialmente Construcción (2.750 MM).

- La Macrozona Norte es el segundo destino regional (~1.500 MM), principalmente por Obras Públicas (900 MM) financiadas por MOP y Municipalidades.

- La Macrozona Sur (~1.350 MM) recibe flujo balanceado de Construcción y Obras, reflejando inversión en infraestructura regional.

- Servicios Varios fluye casi exclusivamente hacia la R. Metropolitana (950 de 1.150 MM = 83%), confirmando la centralización de los servicios públicos.

7. Conclusiones y Limitaciones¶

Conclusiones Principales¶

Estacionalidad estructural: El gasto público chileno tiene un patrón Q4 muy marcado y predecible. Los proveedores que anticipan sus ofertas en agosto–octubre tienen ventaja competitiva.

Dominancia de infraestructura: Servicios de Construcción y Mantenimiento y Obras concentran más del 40% del gasto total, siendo las categorías de mayor volumen absoluto.

Oportunidades estratégicas: El Índice de Oportunidad identifica Obras (IO=0.675) y Vehículos y Equipamiento (IO=0.590) como las áreas de mayor potencial, combinando alto gasto, crecimiento y competencia moderada. Servicios Financieros destaca por su baja competencia (2.1 oferentes promedio).

Concentración geográfica y per cápita: La R. Metropolitana centraliza el gasto absoluto, pero Atacama y Coquimbo lideran el gasto per cápita (~3.200 y ~1.440 miles CLP/hab), impulsadas por infraestructura y minería. Biobío, La Araucanía y O'Higgins reciben menos de lo que su peso poblacional sugeriría.

Mercado altamente concentrado: Un número reducido de proveedores captura la mayor parte del gasto (principio de Pareto), especialmente en construcción e infraestructura.

Predicción estable 2025–2028: Los modelos Prophet y XGBoost indican estabilización del gasto con estacionalidad mantenida, sin nuevos shocks equivalentes al de 2020.

Limitaciones¶

- Los datos de la API pública pueden presentar desfases temporales de semanas a meses.

- El análisis excluye contrataciones directas por trato directo y compras menores a 3 UTM, que no se publican en la plataforma.

- Las categorías de Rubro (Rubro1) están definidas por ChileCompra y pueden cambiar entre períodos, dificultando la comparación de largo plazo.

- Los modelos predictivos asumen continuidad de patrones históricos; shocks exógenos (emergencias, cambios de política) no son capturados.

Próximos Pasos¶

- Análisis de Redes: Grafo organismo–proveedor para detectar concentración y relaciones recurrentes.

- Clasificador de Adjudicación: Modelo que prediga la probabilidad de que un proveedor se adjudique una licitación específica.

- Dashboard Interactivo: Aplicación Streamlit/Dash para exploración dinámica de los datos.

- Alertas en Tiempo Real: Sistema de notificaciones para nuevas licitaciones en categorías de alto interés.